上下半年业绩“两极反转”全聚德2024年归母净利暴跌43%投资收益输血难解主业困局

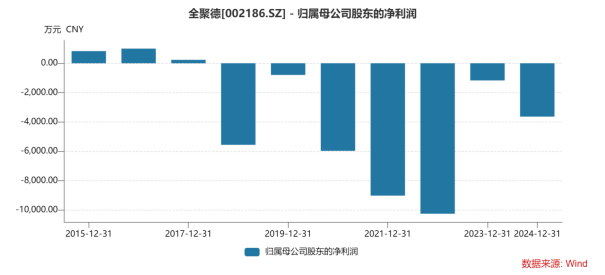

在2024年上半年实现收入利润同比双增后,老字号品牌全聚德(002186.SZ)良好的业绩表现并未在下半年延续,尤其是进入第四季度,全聚德业绩恶化,归母净利大幅亏损3632.07万元,这一“雪崩式”下跌也导致公司全年的业绩急转直下,实现营收和归母净利润为14.02亿元和3413.09万元,分别同比下降2.09%和43.15%。这份成绩单也显著低于市场预期。

2024年,国内餐饮企业盈利能力承压,行业竞争加剧。作为以烤鸭为核心的高端正餐品牌,全聚德受到商务宴请、大型聚餐等场景需求锐减的冲击,尤其在旅游淡季的第四季度,伴随消费意愿显著下降,公司业绩承压加剧。证券之星梳理发现,尽管全聚德正加速推进“餐饮+食品”双轮驱动,但转型效果尚未显现,其中公司2023年推出的休闲零食品牌“零研所”目前表现平平,业绩贡献甚微。

2024年之前,全聚德发布的半年度业绩快报还要追溯至2019年,彼时因餐饮门店接待人次减少,导致业绩惨淡,公司归母净利润更是出现同比腰斩。时隔五年,全聚德发布的又一份半年度业绩快报终于迎来业绩预喜,2024年上半年实现的营收和归母净利润分别同比增长:2.87%和5.08%。

然而,拆分季度看,全聚德仅在2024年第一季度实现业绩双增,自第二季度起,增势急转直下,其中第四季度更是深陷亏损泥沼,归母净利润亏损达3632.07万元,同比降幅高达210.25%,环比下滑188.34%,是拖累全年业绩的重要因素。

全聚德第四季度亏损并非偶然现象,回溯数据,自2018年起公司已连续7年第四季度业绩“失血。”证券之星了解到,作为北京标志性旅游名片,全聚德诸多门店布局于故宫、前门等核心景区及高流量商圈,旅游场景对其业绩贡献举足轻重。例如在2024年第一季度,全聚德提到,公司以元旦、春节假日为重要增收抓手,餐饮门店春节期间收入同比增长32.6%,接待消费者28.7万人次,同比增长27%。尽管2024年上半年受益于春节、五一等节假日消费回暖,但下半年缺乏类似集中消费节点。尤其第四季度,消费者在经历暑期旺季和中秋国庆假期后,消费意愿显著下降,是影响全聚德第四季度长期亏损的关键诱因之一。

事实上,公司管理层也意识到自身业绩对旅游市场的过度依赖。公司董事、总经理周延龙在2024年接受采访时表示,由于之前市场快速发展和旅游客流激增,全聚德对旅游市场关注过多,而对本地市场有所忽略,“随着市场的变化,全聚德集团意识到必须实现本地市场和旅游市场的均衡发展。”

证券之星了解到,为吸引本地消费者回流,全聚德近年加大门店场景创新,公司在年报中提到,其和平门店“中华一绝空中四合院”深入钻研多元就餐场景的互动设计,全年营业收入占全店总收入44.85%;王府井店全聚德宫囍龙凤呈祥持续深化主题餐台设计,全年营业收入占全店总收入42.8%。

虽然公司主动求变,但同时也导致费用端的支出攀升,2024年,全聚德销售费用和研发费用为6204.86万元和460.78万元,分别较上期增长12.12%和73.99%。致使公司业绩进一步承压。

在全聚德目前101家门店中,来自华北尤其是北京的门店居多。数据显示,公司来自华北地区的收入为10.56亿元,营收占比达到75.31%,但公司来自大本营的收入仅较上年微增0.82%,而在2023年,全聚德来自华北的收入同比激增122.44%,鲜明对比之下,2024年公司来自华北收入的增长速度明显放缓。

根据北京统计局数据显示,在2024年上半年,北京规模以上(即年营收1000万元以上)餐饮业利润总额1.8亿元,同比下降88.8%,利润率低至0.37%。同样主打高端中餐的唐宫中国近期发布的2024年财报显示,公司营收双位数下滑,净利润更是出现亏损,其中公司来自中国北部的收入同比下降了4.15%。公司提到,2024年全国餐饮收入增幅从1月至2月的双位数增长,持续下降至全年平均5.3%,整体消费仍然疲软。

证券之星注意到,除华北地区外,全聚德来自华东、西北和东北的收入分别下降:8.34%、22.64%和21.54%。与此同时,不同地区的毛利率差距悬殊,例如,2024年,全聚德来自华北的毛利率可以达到21.60%,但来自华东地区的毛利率仅有2.64%,且较上年同期下降5.03个百分点。

上述差异在一定程度上折射出全聚德跨区域扩张的困境。事实上,由于华北地区(尤其是北京)是全聚德的核心市场,消费者对全聚德的产品(如烤鸭)接受度高,且外地游客流量大,愿意为品牌和特色支付较高价格,支撑了高毛利率。而华东地区市场竞争激烈,当地消费者口味偏好、饮食习惯与华北不同,对全聚德品牌认知度也相对较低。作为九游体育官网外来品牌,全聚德的溢价空间有限,导致毛利率偏低。

为此,在餐饮品类之外,全聚德近年也在加码食品板块,其中在2024年三季度,公司推出子品牌“零研所”,进入休闲食品赛道。2024年年报显示,零研所已推出8款产品,正陆续在线下商超、便利店及线上平台渠道销售。

周延龙表示,食品板块是全聚德集团不可或缺的一部分,全聚德集团未来会针对更多客群和消费市场扩展且着重打造食品业务。不过,全聚德这种顺应食品化战略与年轻化趋势的尝试也面临着挑战,休闲食品赛道巨头林立,且如零食折扣店、即时零售等新兴渠道不断抢占市场,全聚德作为新入局者,能否在该市场中获得一席地位,考验着公司的运营能力。短期来看,公司的业务转型对业绩贡献甚微。

业绩端,近年来,全聚德的业绩波动较大,尤其在2020年至2023年,受疫情冲击、消费需求下降等因素叠加,公司归母净利润连续三年亏损,合计亏损近7亿元,2023年业绩扭亏后,2024年又陷入颓势。

与之形成鲜明对比的是,全聚德的投资收益表现更加稳健。自2011以来,每年贡献的收益金额均超千万,2024年全聚德的投资收益额为3147万元,占归母净利润的比重高达92%。显然这笔投资收益对全聚德的净利润产生了积极的影响,若剔除该笔投资净收益,公司归母净利润将大幅缩水。

证券之星研究发现,在全聚德2024年投资收益构成中,“权益法核算的长期股权投资收益”成为最主要的收入支柱,贡献金额达2233.15万元。年报披露显示,该部分收益主要源自公司对联营企业的投资,其中对参股公司聚德华天和首旅财务公司的权益法核算收益尤为突出,2024年分别确认1137.94万元和1095.21万元,合计占投资收益总额近七成。

值得注意的是,这两家联营企业在报告期内同步宣告现金分红。聚德华天与首旅财务公司宣告发放的现金股利分别为1870.9万元和977.27万元,全聚德合计获得的分红规模达2848.17万元。

进一步梳理发现,聚德华天作为京城老字号集群的运营平台,旗下涵盖鸿宾楼、烤肉季、砂锅居等众多京城中华老字号品牌,全聚德持有聚德华天30.91%的股份,公司于2021年至2024年收到的分红分别为:1113万元、1182万元、323.97万元和1870.9万元。首旅财务公司则是全聚德控股股东首旅集团下属子公司,公司持有首旅财务公司12.5%股份,2021年至2024年,公司收到首旅财务公司的分红分别为:973.88万元、1074.46万元、1017.5万元和977.27万元。这些投资收益与分红在一定程度上支撑了全聚德的整体盈利表现。

尽管投资收益与分红在现阶段为全聚德的业绩提供了有力支撑,不过联营企业的经营状况受市场环境、行业周期影响颇深,一旦其业绩波动,投资收益与分红必然随之缩水,届时若公司无法改善主业“造血机能”持续弱化的局面,不能有效提升核心业务的市场竞争力、增加营收与利润,全聚德净利润将失去关键支撑,极可能重陷亏损泥潭。(本文首发证券之星,作者吴凡)

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。

推荐资讯

- 面馆投资热潮四年后遇见小面冲刺“中式面馆2025-04-18

- 上下半年业绩“两极反转”全聚德2024年2025-04-18

- 2024年餐饮老板如何反攻一线城市市场?2025-04-18

- 哈尔滨市消费潜力激活!2024年餐饮平台2025-04-17

- 自废武功后反而活了!中国餐饮业的“破茧”2025-04-17

- 山西省临汾市市场监督管理局关于不合格食品2025-04-17

- 餐饮市场风云变幻浆小白如何稳固立足?2025-04-17

- DQ跨界“乙女游戏”、乡村基拒绝借钱扩张2025-04-17

- 2024年中国川菜行业现状及趋势(附产业2025-04-17

- 2024年商务餐饮行业研究报告2025-04-17

餐饮项目推荐

- 加盟指南

- 经营技巧

- 餐饮营销

- 太麻里牛肉面加盟,让您赚钱无忧

- 小额投资项目,首选麦卡优娜面包坊

- 加盟小螺号时尚饮品,辉煌事业唾手可得

- 豪佳客牛排加盟 人生新起点

- 品亮诚烧鸡公加盟项目优势有哪些?

- 加入魔法猪排,让我一路上不再害怕

- 茶叶加盟店,市场多变经营者要学会多变

- 加盟茶叶品牌店,如何赚钱有秘诀!

- 独特的绝技,让廖排骨深得民心

- 卡诺冰淇林:上下齐心,同心同德

温馨提示:投资有风险,加盟需谨慎

Copyright © 2024 九游体育餐饮加盟网 版权所有 皖ICP备2020019712号

九游体育餐饮加盟网是专业的餐饮加盟全产业链服务平台,提供海量投资项目和最新行业资讯,助力创业者轻松实现餐饮梦想。

我要加盟(留言后专人第一时间快速对接)

已有 1826 企业通过我们找到了合作项目